Outre-mer, la délicate question des aides à l’emploi

Politique de l’emploi

[La politique de l’emploi s’appuie sur des dispositifs créés au fil des besoins, qui restent parfois méconnus longtemps après leur création. Quelle est leur efficacité contre le chômage ? Elle n’est pas toujours évaluée. Le Monde publie une série d’articles sur les aides à l’emploi, pour tenter d’estimer ce qu’on en sait – leur objectif initial, leurs résultats.]

L’objectif du dispositif

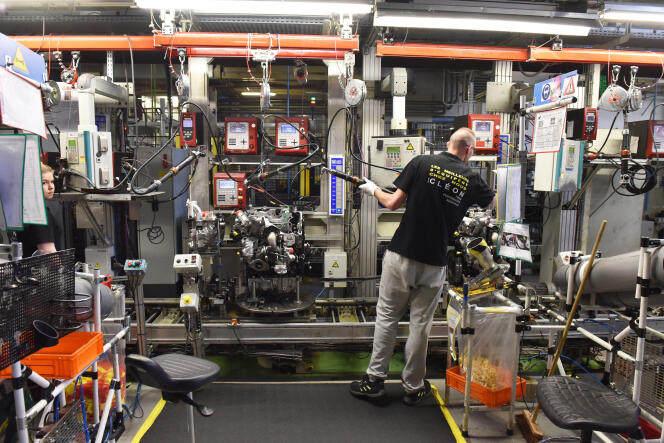

Le 7 septembre, la rencontre prévue entre le président Emmanuel Macron et les présidents de collectivités d’outre-mer, signataires de l’appel de Fort-de-France, sera sans doute l’occasion d’aborder l’épineux sujet des dispositifs de soutien à l’emploi déployés sur ces territoires.

Leurs économies enclavées et l’étroitesse du marché du travail permettent difficilement d’absorber la croissance de leur population active, rappelle un rapport du Sénat. Avec, pour conséquence, une situation sociale explosive et un taux de chômage supérieur de moitié à celui de la métropole : 12 % contre 8 % en moyenne en 2021 dans les départements d’outre-mer (DOM) et même 30 % à Mayotte.

Afin de lutter contre le chômage structurel, ces territoires bénéficient de « régimes spéciaux » en matière de contrats aidés et d’exonérations de charges, plus avantageux que pour le reste du territoire.

Le fonctionnement

Maintes fois revu et corrigé depuis sa mise en place en 1994, le dispositif d’allègement de charges, dit « Lodeom » [loi pour le développement économique des outre-mer], s’adresse aux employeurs du privé implantés en Guadeloupe, en Guyane, à la Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin. Ce sont les Caisses générales de Sécurité sociale (CGSS) des territoires d’outre-mer qui chapeautent ce dispositif.

En saison de son coût, ses seuils d’exonération et son périmètre d’application ont été plusieurs fois modifiés. Dans sa version actuelle, toutes les TPE de moins de 11 salariés peuvent bénéficier d’une exonération quasi totale des charges patronales pour les revenus inférieurs à 1,3 smic de leurs salariés permanents, quelle que soit leur activité. Cette exonération devient dégressive, puis nulle dès 2,2 smic. Les entreprises de certains secteurs (BTP, médias, transports) y ont droit quels que soient leurs effectifs.

Les employeurs de moins de 250 salariés et qui réalisent un chiffre d’affaires annuel inférieur à 50 millions d’euros bénéficient d’une exonération s’ils œuvrent dans les domaines suivants : industrie, tourisme et restauration, environnement, nouvelles technologies, agriculture et pêche. Cette exonération est totale pour les revenus inférieurs à 2 smic, puis dégressive et prend fin lorsque le revenu atteint 2,7 smic.

Il vous reste 56.03% de cet article à lire. La suite est réservée aux abonnés.